文章阅读

中国文物艺术拍卖市场企稳回升 中国价格显影响力

来源/作者:网络 |

中国内地文物艺术品拍卖市场企稳回升,拍品质量不断增强。从区域来看,京津地区的成交额所占比重增长较大,而珠三角拍卖企业的运营质量最佳。8月18日,中国拍卖行业协会(以下简称“中拍协”)在上海第四届中国文物艺术品拍卖国际论坛举办期间,发布了《2016中国文物艺术品拍卖市场统计年报》和《中国文物艺术品全球拍卖统计年报2016》两份报告。记者从上述两份报告获悉,中国内地市场经历了5年的结构调整,已经日趋成熟。在行业格局与市场分布等方面逐渐显现出稳步发展的趋势。

千万元高价拍品增多拉升总成交额

据了解,《2016中国文物艺术品拍卖市场统计年报》是由中拍协与商务部流通业发展司、文化部文化市场司、国家文物局博物馆与社会文物司(科技司)联合发布的。

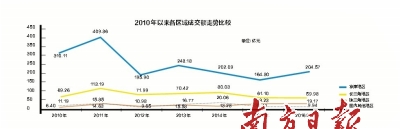

据报告显示,去年中国内地文物艺术品拍卖总成交额293.66亿元(不含佣金),同比增长14.44%,比上年增加37.06亿元。但从全球范围来看,去年全球中国文物艺术品拍卖总额为466亿元,同比下调5%,总成交额连续第3年下滑。若包含佣金,去年内地总成交额约为334.1亿元,同比增长7%。

“2011年,随着社会资本的关注与参与,各大拍卖公司的业绩纷纷创出历史新高,全国市场创造了历史顶峰,成交达628.48亿元。2012年以后,随着全球经济滑坡和国内经济增长放缓,文物艺术品拍卖市场出现回落。在此后的几年中,基本稳定在250亿-350亿元之间。尽管如此,这也是25年前的1万倍。”中国拍卖行业协会会长余平指出,从今年春拍看,文物艺术品拍卖经过5年的调整期后,已开始逐步回暖。”

中国文物艺术品拍卖价格在内地和国际市场持续保持增长态势。

据中拍协发布的《2016中国文物艺术品拍卖市场统计年报》显示,在九大门类拍品中,除当代书画外,均价普遍上涨,较上年度上升1.41万元/件(套),达11.52万元/件(套)。其中古代书画高达43.35万元/件(套),其次是油画和当代艺术22.97万元/件(套)。

分析认为,各门类均价的普涨仍主要源于高价拍品的增多,延续了文物艺术品拍卖市场发展的特征——减量提质。

记者发现,每季有高价拍品出现时,都会引起社会较大反响,但争议也极大。据统计,去年成交额超过1000万元的拍品拍卖数量较上年增加73件,成交额较上年增加21.64亿元,在全国总成交额中占比29%,这一市场份额相较两年前增长了一倍多。

其中,古代书画超过1亿元的标的有了零的突破,增加至4件(套);近现代书画在1000万以上成交,比重达0.17%,上升0.03个百分点;油画及当代艺术千万元以上拍品,也由上年的13件(套)增加至25件(套)。

“中国价格”影响力显现

值得一提的是,中国文物艺术品的拍卖价格体系,正在逐渐回归到由中国市场来定价。

据余平介绍,过去,中国文物在全球范围内被广泛拍卖,但其市场定价权主要集中在纽约、伦敦、巴黎以及我国的香港地区等重要拍卖中心。但随着我国拍卖业的恢复,尤其是近10年来的快速发展,使得国际市场格局被打破,国际价格体系中,中国价格的影响力日益凸显。

“2011年,中国文物艺术品拍卖所占份额超过全球三分之一,拍卖体量世界最大。而这些体量近70%在北京,截至今年春拍,北京地区拍卖产生的亿元拍品高达61件。”余平说,可以说,“北京价格”代表着我国文物艺术品拍卖价格风向标,这不仅意味着我国文物艺术品流通领域在世界上的话语权、定价权,更是中华文化复兴的重要标志之一。

据悉,目前海外的中国文物艺术品拍卖正逐渐向亚洲集中。据统计,2011年至2016年期间,亚洲(不包含中国大陆)地区在海外的中国文物艺术品拍卖市场所占份额从66%提升至78%,主要体现在香港。而北美与欧洲的份额却从33%降至21%。

珠三角拍企运营质量最高

中国内地文物艺术拍卖出现回暖,那么拍卖企业的业绩表现如何?

去年有37家企业被暂停文物拍卖经营资质。报告显示,去年全国具备文物拍卖经营资质的企业共计451家,总量较2015年增加13家,行业规模仍呈持续增长态势。但451家企业中,有37家在年度内被暂停文物拍卖经营资质,其中北京、江苏、广东、福建、山东、海南均有增加,而上海则一下减少15家。

据中拍协发布的报告显示,2016年度全国文物艺术品拍卖业的盈利面仅为28.38%。据统计,在完成填报的338家拍卖企业中,盈利企业128家,共盈利10.42亿元,较上年增长1.86亿元,其中盈利100万元以上的企业仅有35家;零利润企业82家,较上年增加16家;亏损企业128家,共亏损1.15亿元,亏损100万元以上的企业达32家。

从企业运营质量来看,珠三角市场综合排名由去年的第二上升为第一。该地区在增长能力、成交率、佣金比例、盈利面等四个项目均位列全国之首,分别达3.50%、64.30%、16.91%、38.10%。而结算进度由上年的34.88%上升到36.20%,人均创利也由上年的43.24万元/人/年提升到47.07万元/人/年。

京津地区虽在体量占绝对优势,但综合排名位列第二。其中,该地区企业主营业务利润率和人均创利两项继续保持第一,分别达到43.85%、89.01万元/人/年,主营业务利润率由去年的30.10%上升至43.85%,增幅较大;增长能力较上年增长2.69%,位列第二。

然而,京津地区的结算进度从上年的60.56%下降至50.10%,排名第二;佣金比例从上年的15.29%下降至14.64%,次于珠三角,位列第二;盈利面虽由上年的20.00%上升至 23.94%,但仍位列第四。

长三角地区整体运营质量在年度内排名第三,其企业的成交率由上年的52.40%上升至54.8%,这表明长三角地区的企业在市场调整期下能够主动调整供需关系。长三角地区在主营业务利润率方面较上年提升了4.47个百分点,达34.11%。

记者 欧志葵 实习生 逯旭瑞 上海报道

>>相关资讯:

下篇文章:古玩行业呼唤理论指导 上篇文章:今年春拍中国当代艺术板块低迷 知名拍品遭流拍 网友评论 (0)

网友评论 (0)

以下网友评论只代表其个人观点,不代表本网站的观点或立场

相关文章